Springfellow-Hawk

Springfellow-Hawk- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Statistiques France/zone euro --- (Banque de France)

Statistiques France/zone euro --- (Banque de France)

8/2/2010, 7:26 am

Le crédit au secteur privé dans la zone euro - (Banque de France)

Decembre 2009:

En décembre, arrêt de la contraction des crédits au secteur privé (hors crédits titrisés) de la zone euro (0,0 %, après - 0,7 % en rythme annuel) et léger renforcement de la croissance de l'encours y compris les crédits titrisés (0,3 %, après 0,1 %).

Érosion plus marquée des crédits aux sociétés non financières (- 2,3 %, après - 1,9 %), mais poursuite de la reprise des crédits aux ménages (1,3 %, après 0,5 %) :

- Crédits aux sociétés non financières : recrudescence de la baisse de l'encours des crédits de durée inférieure ou égale à un an (- 13,8 %, après - 12,1 %), poursuite de la contraction des crédits d'une durée comprise entre 1 et 5 ans (- 1,6 %, après - 1,4 %) et légère reprise des crédits de durée supérieure (3,9 %, après 3,7 %).

- Crédits aux ménages : quasi interruption du repli des crédits de trésorerie (- 0,1 %, après - 1,0 %) et confirmation de la reprise des crédits à l'habitat (1,5 %, après 0,3 %) ; ralentissement des autres crédits (1,7 %, après 2,6 %).

Net rebond des crédits à la clientèle financière (5,7 %, après 0,3 %) et contraction un peu moins vive des crédits aux sociétés d'assurance (- 12,5 %, après - 14,6 %).

Taux de croissance annuel des crédits au secteur privé, zone euro

(données CVS, en %)

Decembre 2009:

En décembre, arrêt de la contraction des crédits au secteur privé (hors crédits titrisés) de la zone euro (0,0 %, après - 0,7 % en rythme annuel) et léger renforcement de la croissance de l'encours y compris les crédits titrisés (0,3 %, après 0,1 %).

Érosion plus marquée des crédits aux sociétés non financières (- 2,3 %, après - 1,9 %), mais poursuite de la reprise des crédits aux ménages (1,3 %, après 0,5 %) :

- Crédits aux sociétés non financières : recrudescence de la baisse de l'encours des crédits de durée inférieure ou égale à un an (- 13,8 %, après - 12,1 %), poursuite de la contraction des crédits d'une durée comprise entre 1 et 5 ans (- 1,6 %, après - 1,4 %) et légère reprise des crédits de durée supérieure (3,9 %, après 3,7 %).

- Crédits aux ménages : quasi interruption du repli des crédits de trésorerie (- 0,1 %, après - 1,0 %) et confirmation de la reprise des crédits à l'habitat (1,5 %, après 0,3 %) ; ralentissement des autres crédits (1,7 %, après 2,6 %).

Net rebond des crédits à la clientèle financière (5,7 %, après 0,3 %) et contraction un peu moins vive des crédits aux sociétés d'assurance (- 12,5 %, après - 14,6 %).

Taux de croissance annuel des crédits au secteur privé, zone euro

(données CVS, en %)

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Endettement des entreprises

8/2/2010, 7:31 am

Interruption de la baisse du taux de croissance annuel de l'endettement des SNF en décembre (3,9 %, après 3,5 % en novembre) et léger redressement de la moyenne trimestrielle des flux nets mensuels (CVS) correspondants (3,3 milliards d'euros, après 2,8 milliards).

*Atténuation de la contraction annuelle de l'encours des crédits bancaires (- 1,0 %, après - 2,4 %), la moyenne trimestrielle des flux nets mensuels de crédits (CVS) redevenant positive (1,4 milliard, après - 1,9 milliard) du fait du rebond de celle des flux de crédits à plus d'un an (2,6 milliards d'euros, après - 0,7 milliard) ;

*Fléchissement de la moyenne trimestrielle des flux mensuels (CVS) d'émissions nettes de titres de créance (1,9 milliard d'euros, après 4,8 milliards en novembre), entraînant une baisse assez sensible du taux de croissance annuel de l'encours de la dette de marché qui reste cependant relativement élevé (16,9 %, après 19,3 %).

Endettement des SNF par source de financement

(taux de croissance annuel en %)

*Atténuation de la contraction annuelle de l'encours des crédits bancaires (- 1,0 %, après - 2,4 %), la moyenne trimestrielle des flux nets mensuels de crédits (CVS) redevenant positive (1,4 milliard, après - 1,9 milliard) du fait du rebond de celle des flux de crédits à plus d'un an (2,6 milliards d'euros, après - 0,7 milliard) ;

*Fléchissement de la moyenne trimestrielle des flux mensuels (CVS) d'émissions nettes de titres de créance (1,9 milliard d'euros, après 4,8 milliards en novembre), entraînant une baisse assez sensible du taux de croissance annuel de l'encours de la dette de marché qui reste cependant relativement élevé (16,9 %, après 19,3 %).

Endettement des SNF par source de financement

(taux de croissance annuel en %)

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Evolutions monétaires ( France )

21/2/2010, 11:50 pm

En décembre, légère baisse d'intensité de la contraction des engagements monétaires des IFM françaises vis-à-vis des résidents (- 5,0 %, après - 5,2 % en rythme annuel).

- Ralentissement des dépôts à vue (6,1 %, après 6,3 %) ;

- Fléchissement accentué des autres dépôts à court terme (- 5,4 %, après - 3,6 %) sous l'effet de la forte décélération des comptes sur livret (2,9 %, après 5,6 %) alors que le repli des dépôts à terme de moins de deux ans se poursuit (- 27,4 %, après - 27,1 %) ;

- Malgré la contraction des titres d'OPCVM monétaires (- 0,2 %, après 2,7 %), baisse un peu moins prononcée de l'encours des instruments négociables (- 14,5 %, après - 16,2 %) du fait de l'atténuation du recul des titres de créance à moins de 2 ans (- 56,2 %, après - 66,8 %) et des pensions (- 14,7 %, après - 17,2 %).

Au total, la baisse de la " contribution française à M3 " perd un peu de son ampleur (- 5,0 %, après - 5,8 %).

- Ralentissement des dépôts à vue (6,1 %, après 6,3 %) ;

- Fléchissement accentué des autres dépôts à court terme (- 5,4 %, après - 3,6 %) sous l'effet de la forte décélération des comptes sur livret (2,9 %, après 5,6 %) alors que le repli des dépôts à terme de moins de deux ans se poursuit (- 27,4 %, après - 27,1 %) ;

- Malgré la contraction des titres d'OPCVM monétaires (- 0,2 %, après 2,7 %), baisse un peu moins prononcée de l'encours des instruments négociables (- 14,5 %, après - 16,2 %) du fait de l'atténuation du recul des titres de créance à moins de 2 ans (- 56,2 %, après - 66,8 %) et des pensions (- 14,7 %, après - 17,2 %).

Au total, la baisse de la " contribution française à M3 " perd un peu de son ampleur (- 5,0 %, après - 5,8 %).

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Commerce de détail (janvier 2010-France)

21/2/2010, 11:58 pm

Activité commerciale de janvier en repli ;

baisse des ventes de produits alimentaires et diminution des produits industriels, dans tous les produits sauf l’horlogerie-bijouterie et les meubles ;

chute des ventes d’automobiles neuves.

Fléchissement du petit commerce ;

recul de la grande distribution ; supermarchés et hypermarchés en baisse ;

légère dégradation de la vente par correspondance et progression des grands magasins.

baisse des ventes de produits alimentaires et diminution des produits industriels, dans tous les produits sauf l’horlogerie-bijouterie et les meubles ;

chute des ventes d’automobiles neuves.

Fléchissement du petit commerce ;

recul de la grande distribution ; supermarchés et hypermarchés en baisse ;

légère dégradation de la vente par correspondance et progression des grands magasins.

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

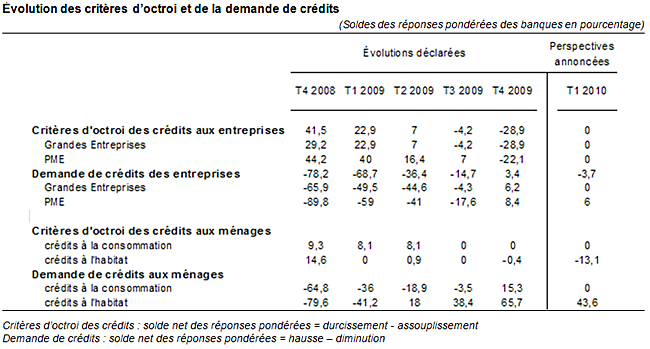

Enquête auprès des banques sur la distribution du crédit en France avec Recap 2009

22/2/2010, 12:00 am

Crédits aux entreprises : léger desserrement des critères d’octroi au 4e trimestre 2009 face à une demande de crédit jugée un peu mieux orientée. Pour le 1er trimestre 2010, les banques s’attendent pour la plupart à une stabilisation de la demande et prévoient de maintenir inchangés leur critères d’octroi.

Crédits aux ménages :

- consommation : critères d’octroi inchangés face à une demande stable, voire en légère progression. Pour le 1er trimestre 2010, les banques prévoient une stabilité de la demande et de leurs critères d’octroi.

- habitat : poursuite de la reprise de la demande et stabilité des critères d’offre. Pour le 1er trimestre 2010, les banques s’attendent encore à une légère hausse de la demande et prévoient de laisser inchangés leurs critères d’octroi, sinon de les assouplir quelque peu.

Crédits aux ménages :

- consommation : critères d’octroi inchangés face à une demande stable, voire en légère progression. Pour le 1er trimestre 2010, les banques prévoient une stabilité de la demande et de leurs critères d’octroi.

- habitat : poursuite de la reprise de la demande et stabilité des critères d’offre. Pour le 1er trimestre 2010, les banques s’attendent encore à une légère hausse de la demande et prévoient de laisser inchangés leurs critères d’octroi, sinon de les assouplir quelque peu.

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

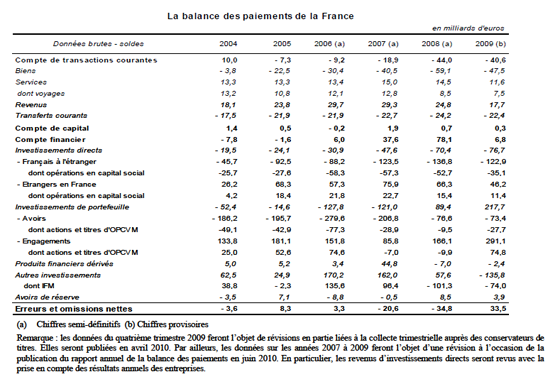

La balance des paiements de la France (2004-2009)

22/2/2010, 12:06 am

Dans un contexte de recul des échanges de biens et de services de près de 16 % en moyenne sur un an, le solde des transactions courantes de la France affiche un déficit de 40,6 milliards d'euros en 2009 après 44 milliards en 2008.

La réduction du déficit des échanges de biens de 11,6 milliards sur l'année sous l'effet de la baisse de la facture énergétique est en partie compensée par un tassement de l'excédent des échanges de services et par la baisse de près de 7 milliards du solde des revenus, imputable tant aux revenus d'investissements directs et en particulier aux dividendes versés qu'aux revenus d'investissements de portefeuille.

Le déficit des transactions courantes atteint 3,6 milliards en décembre après 3,4 milliards le mois précédent. Le déficit des échanges de biens évolue peu à 4,9 milliards. L'excédent des échanges de services atteint 1,4 milliard après 1,1 milliard. Le solde des revenus reste positif à 1,8 milliard. Les sorties nettes d'investissements directs s'établissent à 7,5 milliards après 7,1 milliards. Les investissements de portefeuille font apparaître des entrées de capitaux de 40,1 milliards après 13,3 milliards. Les sorties nettes de capitaux au titre des autres investissements atteignent 69,4 milliards après des entrées nettes de 33,7 milliards

La réduction du déficit des échanges de biens de 11,6 milliards sur l'année sous l'effet de la baisse de la facture énergétique est en partie compensée par un tassement de l'excédent des échanges de services et par la baisse de près de 7 milliards du solde des revenus, imputable tant aux revenus d'investissements directs et en particulier aux dividendes versés qu'aux revenus d'investissements de portefeuille.

Le déficit des transactions courantes atteint 3,6 milliards en décembre après 3,4 milliards le mois précédent. Le déficit des échanges de biens évolue peu à 4,9 milliards. L'excédent des échanges de services atteint 1,4 milliard après 1,1 milliard. Le solde des revenus reste positif à 1,8 milliard. Les sorties nettes d'investissements directs s'établissent à 7,5 milliards après 7,1 milliards. Les investissements de portefeuille font apparaître des entrées de capitaux de 40,1 milliards après 13,3 milliards. Les sorties nettes de capitaux au titre des autres investissements atteignent 69,4 milliards après des entrées nettes de 33,7 milliards

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Les défaillances d'entreprises

7/3/2010, 11:10 pm

Les défaillances d'entreprises comprennent les redressements et les liquidations judiciaires, à l'exclusion des simples défauts de paiement et des plans de sauvegarde.

Chaque mois, le fichier bancaire des entreprises (FIBEN) permet d'établir les statistiques provisoires (délai d'un mois plein) et définitives (délai de 2 mois) du nombre de défaillances d'entreprises, publiées par secteur d'activité et taille. Les données définitives sont désaisonnalisées sur les derniers mois et complètent les données brutes en glissement sur 12 mois.

L'impact économique des défaillances est analysé à partir des données comptables et des encours de crédit.

Après une aggravation sur l'essentiel de l'année 2009, une amélioration se dessine au dernier trimestre. Sur l'ensemble de l'année 2009, le nombre de défaillances atteint 63 295 unités légales (données brutes), contre 55 642 en 2008, soit une hausse de 13,8 % par rapport à l'année précédente, après + 8,4 % en 2008.

Chaque mois, le fichier bancaire des entreprises (FIBEN) permet d'établir les statistiques provisoires (délai d'un mois plein) et définitives (délai de 2 mois) du nombre de défaillances d'entreprises, publiées par secteur d'activité et taille. Les données définitives sont désaisonnalisées sur les derniers mois et complètent les données brutes en glissement sur 12 mois.

L'impact économique des défaillances est analysé à partir des données comptables et des encours de crédit.

Après une aggravation sur l'essentiel de l'année 2009, une amélioration se dessine au dernier trimestre. Sur l'ensemble de l'année 2009, le nombre de défaillances atteint 63 295 unités légales (données brutes), contre 55 642 en 2008, soit une hausse de 13,8 % par rapport à l'année précédente, après + 8,4 % en 2008.

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Le taux de rémuneration des dépôts bancaires

23/3/2010, 7:42 am

Poursuite de la baisse du taux moyen de rémunération des dépôts et placements monétaires en janvier (- 4 points de base – pdb), reflétant les nouveaux replis du rendement annuel des titres d’OPCVM monétaires (- 15 pdb), du taux moyen de rémunération des dépôts à terme inférieur ou égal à 2 ans (- 8 pdb) et de celui des livrets à taux de marché (- 8 pdb).

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Crédits par type d'entreprise - situation à fin février 2010

16/4/2010, 12:30 am

La Centrale des risques de la Banque de France regroupe les crédits de différents types accordés par les banques. Toute banque doit déclarer chaque mois ses crédits à une entreprise dès lors qu'ils atteignent au moins 25 000 euros. Les crédits sont ventilés par secteur d'activité, par taille d'entreprise, par catégorie juridique, et par bénéficiaire (résidents ou non-résidents). Sont distingués les crédits mobilisés, effectivement empruntés, des lignes mobilisables ouvertes aux entreprises, ainsi que les différentes catégories de crédit (découverts, affacturage...).

A fin février 2010, les encours de crédits mobilisés et mobilisables augmentent de 1 % en glissement annuel, confirmant le léger redressement observé depuis décembre. Ces crédits, octroyés aux PME indépendantes et aux micro-entreprises, progressent de 3,2 %.

Crédits mobilisés et mobilisables : situation à fin février 2010

PME, grandes entreprises et holdings

(taux de croissance en glissement annuel en %)

A fin février 2010, les encours de crédits mobilisés et mobilisables augmentent de 1 % en glissement annuel, confirmant le léger redressement observé depuis décembre. Ces crédits, octroyés aux PME indépendantes et aux micro-entreprises, progressent de 3,2 %.

Crédits mobilisés et mobilisables : situation à fin février 2010

PME, grandes entreprises et holdings

(taux de croissance en glissement annuel en %)

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Le crédit au secteur privé ( non financier ) en France- Fevrier 2010

16/4/2010, 12:35 am

En février, remontée du taux de croissance des crédits au secteur privé non financier (y compris les encours titrisés), en rythme annuel (1,8 %, après 1,4 %) comme en rythme trimestriel annualisé (4,7 %, après 4,1 %). Érosion moins marquée de l’encours des crédits aux sociétés non financières (- 1,6 %, après - 2,1 % en rythme annuel) et poursuite de la reprise des crédits aux ménages (4,7 %, après 4,4 %).

# Crédits aux SNF : légère atténuation de la contraction des crédits de trésorerie (- 14,1 %, après - 15,3 %) ; nouveau ralentissement, limité, des crédits à l’investissement (2,6 %, après 2,7 %) ; renforcement de la progression des autres crédits (3,4 %, après 3,1 %).

# Crédits aux ménages : rebond du taux de croissance des crédits de trésorerie (3,6 %, après 3,2 %) ; nouveau renforcement de la progression des prêts à l’habitat (4,5 %, après 4,3 %) et des autres crédits (7,7 %, après 6,9 %).

Nouvelle atténuation, légère ce mois-ci, du repli des crédits au secteur financier (- 10,1 %, après - 11,8 %).

# Crédits aux SNF : légère atténuation de la contraction des crédits de trésorerie (- 14,1 %, après - 15,3 %) ; nouveau ralentissement, limité, des crédits à l’investissement (2,6 %, après 2,7 %) ; renforcement de la progression des autres crédits (3,4 %, après 3,1 %).

# Crédits aux ménages : rebond du taux de croissance des crédits de trésorerie (3,6 %, après 3,2 %) ; nouveau renforcement de la progression des prêts à l’habitat (4,5 %, après 4,3 %) et des autres crédits (7,7 %, après 6,9 %).

Nouvelle atténuation, légère ce mois-ci, du repli des crédits au secteur financier (- 10,1 %, après - 11,8 %).

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Épargne des ménages - 4°trim 2009

16/4/2010, 12:40 am

Au 4ème trimestre 2009, les flux de placements financiers des ménages baissent en proportion de leur revenu disponible brut. Les placements liquides et peu risqués (livrets, OPCVM monétaires) reculent légèrement en raison de la faiblesse des taux courts. Les flux de placements en actifs risqués (actions, obligations, OPCVM non monétaires) se réduisent également quelque peu. En revanche, la collecte d'assurance vie progresse à nouveau pour les supports en euros et reprend modérément pour les contrats en unité de compte.

Le patrimoine financier des ménages continue d'augmenter sous l'effet du maintien d'un flux positif de placements et de la poursuite de la revalorisation des portefeuilles titres. La part des actifs risqués dans le patrimoine financier des ménages s'accroît de nouveau légèrement : 33,5 % à fin décembre 2009, après 32,9 % à fin septembre

Le patrimoine financier des ménages continue d'augmenter sous l'effet du maintien d'un flux positif de placements et de la poursuite de la revalorisation des portefeuilles titres. La part des actifs risqués dans le patrimoine financier des ménages s'accroît de nouveau légèrement : 33,5 % à fin décembre 2009, après 32,9 % à fin septembre

- Springfellow-Hawk

- Messages : 539

Date d'inscription : 08/11/2009

Age : 50

Localisation : South beach california

Commerce de détail - Mars 2010

16/4/2010, 12:43 am

Augmentation de l'activité commerciale ; quasi-stagnation des ventes de produits alimentaires ; redressement des produits industriels principalement du fait d'un regain des ventes d'automobiles neuves mais aussi en raison de la hausse dans les meubles, le textile, l'électronique grand public et l'électroménager. Stabilité du petit commerce et de la grande distribution ; vente à distance et supermarchés en hausse ; hypermarchés et grands magasins en repli.

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum